所得税について調べていると「総合課税」や「分離課税」という言葉を目にする機会が多いことでしょう。しかし、名称は知っていても具体的に何が違い、計算方法や申告にどのような影響があるのかまでは理解できていない方も少なくないのではないでしょうか。

この記事では、総合課税と分離課税の基本的な違いから税額の計算方法や確定申告時の注意点まで、初心者の方にもわかりやすく解説していきます。

総合課税・分離課税とは

「総合課税」と「分離課税」は、どちらも所得税における課税方式のことです。まずは、それぞれの基本を押さえていきましょう。

総合課税とは

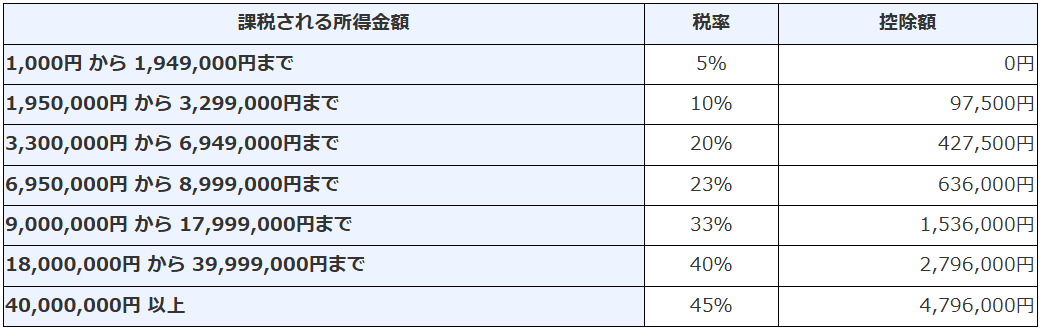

総合課税とは、給与所得や事業所得、不動産所得、仮想通貨取引における雑所得など、複数の所得を合算したうえで課税所得金額を算出する課税方式です。総合課税では「累進課税制度」が採用されており、所得が増えるほど税率が段階的に高くなる点に特徴があります。

例えば、課税所得金額が1,949,000円までの場合、所得税率は5%ですが、1,950,000円を超えた部分については10%の税率が適用されます(課税所得金額は1,000円未満切り捨て)。

扶養控除や社会保険料控除、医療費控除など、さまざまな所得控除を適用できるため、個人の生活状況を税額に反映しやすい仕組みが整っています。

一方で、所得が大きくなると税率が最大45%まで高くなるため、所得状況によって納税負担が大きくなってしまう可能性がある点には注意が必要でしょう。

分離課税とは

分離課税とは、特定の所得を他の所得と合算せず独立して税額を計算する課税方式のことです。給与所得や事業所得などが対象となる総合課税とは異なり、分離課税では所得の種類ごとに税率や計算方法があらかじめ定められています。

例えば、株式・投資信託の譲渡所得については、一律で20.315%の税率(所得税・復興特別所得税・住民税の合計)がかかります。このように個別の税率が設定されているため他の所得額に税率が左右されず、税額を予測しやすい点がメリットと言えるでしょう。

一方で、総合課税と比較すると適用できる所得控除は限定されます。

所得額が少ない場合や適用できる控除が多い場合などは、総合課税よりも分離課税の方が不利になる可能性もあるため注意が必要です。なお、分離課税は確定申告の要否に応じて「申告分離課税」と「源泉分離課税」に分類されます。

申告分離課税とは

申告分離課税とは、分離課税のうち確定申告を行って税額を計算し、納税する方式のことです。

株式や投資信託の譲渡所得、不動産の譲渡所得、山林所得などが主な対象となります。

確定申告を行う点では総合課税と共通していますが、申告分離課税では対象となる所得を他の所得とは合算せず、分けて税額を計算する点が大きな違いです。

そのため、確定申告書上では総合課税の所得とは別枠で申告を行うほか、税率も所得金額にかかわらず一定です。

源泉分離課税とは

源泉分離課税とは、所得の受取時に税金があらかじめ差し引かれるため、その段階で納税が完了する課税方式のことです。

例として銀行預金の利子は、金融機関が税金を源泉徴収したうえで支払われます。また、株式や投資信託の配当金・分配金についても、証券会社の特定口座(源泉徴収あり)を利用している場合には、配当金の支払時に税金が源泉徴収されます。この場合、確定申告を行わなければ源泉徴収された税金で課税が完了する扱いとなります。

そのため、原則として本人が確定申告や納税手続きを行う必要はありません。

総合課税と分離課税の違い

続いて、両者の違いを「対象となる所得」「課税方法」「税率」「確定申告」の観点から整理していきます。

対象となる所得の違い

総合課税の主な対象所得は次の通りです。

| 給与所得 事業所得 不動産所得 雑所得 など |

会社員・公務員などにおける給与や、個人事業主の事業収入など、所得税の中核となる所得の多くが総合課税の対象になっています。主に日常的または継続的に得られる所得を対象とした制度と言えるでしょう。

一方で分離課税は特定の所得に限定して適用されます。主な対象所得は次の通りです。

| 退職所得 山林所得 土地建物等の譲渡所得 株式等の譲渡所得 利子所得 など |

一時的に金額が大きくなりやすい所得や、他の所得とは切り離して課税する仕組みが必要な所得などが対象となっています。

課税方法の違い

総合課税では、複数の所得を合算した合計所得額に税率を適用して課税されます。そのため、合算される他の所得に応じて全体の税負担にも影響が及びます。

これに対して分離課税では、対象となる所得を他の所得と合算せず、個別に税額を計算します。給与所得や事業所得の金額に関係なく、分離課税の対象となる所得だけで税額が決まる点が特徴です。

このように、区分の異なる所得を合算するかどうかが、総合課税と分離課税の課税方法における大きな違いです。

税率の考え方の違い

総合課税では、所得が増えるほど税率が高くなる「累進課税制度」が採用されています。そのため所得金額によって適用される税率が変わり、最大で45%の税率が適用される場合もあります。

一方、分離課税では所得の種類ごとにあらかじめ定められた税率が適用されるのが一般的です。例えば、株式や投資信託の譲渡所得は、一律20.315%の税率が適用され、所得額によって税率が変動することはありません。

このように、総合課税は年間の最終的な所得が確定するまで税率や税額が決まりにくいのに対し、分離課税は税金の見通しを立てやすい点が大きな違いといえるでしょう。

確定申告における違い

総合課税では、一定の条件に該当する場合、確定申告を行って所得を申告し税額を確定させる必要があります。また分離課税についても、申告分離課税が適用される所得では原則として確定申告が必要です。

一方で源泉分離課税の対象となる所得は、基本的に確定申告を行う必要はありません。

なお、株式や投資信託の取引などで特定口座(源泉徴収あり)を利用しており、すでに源泉徴収が行われている場合には、確定申告は必須ではありません。ただし、損益通算や損失の繰越控除を行いたい場合などには確定申告を行うことで税額を調整できるケースもあります。

総合課税と分離課税の計算方法

総合課税と分離課税では、税額の計算方法や考え方が異なります。

ここでは、それぞれの計算方法について解説します。

計算方法

総合課税の計算方法は次の通りです。

総合課税の基本式 (総所得金額 - 所得控除額) × 税率 - 税額控除額 = 所得税額 |

対象となる複数の所得を合算した総所得金額から社会保険料控除などの各種所得控除を差し引いて課税所得金額を算出します。その課税所得金額に対して累進課税制度に基づく税率を適用し、最後に住宅ローン控除などの各種税額控除を差し引いた金額が税額となります。

一方、分離課税の計算方法は次の通りです。

分離課税の基本式 対象所得金額 × 税率 = 所得税額 |

厳密には対象の所得区分によって異なりますが、基本的には分離課税の対象所得金額に対して一定の税率を適用することで税額を求めることができます。なお、株式や不動産の譲渡所得の場合、所得金額から経費を差し引ける場合もあります。

確定申告での計算ポイント

確定申告を行う際は、まず所得の種類ごとに「総合課税か分離課税か」を正しく判別することが重要です。この判別を誤ると税率や控除の適用に影響が生じ、誤申告や過少申告に繋がる恐れもあるため注意が必要です。

総合課税では、医療費控除や住宅ローン控除などの各種控除を適用するために、確定申告を行うケースが多く見られます。

ただし、これらの所得控除は総合課税の所得に対してのみ適用される仕組みとなっており、総合課税で控除しきれなかった控除額を、分離課税の所得から差し引くことはできません。

分離課税の所得については、証券会社等の特定口座(源泉徴収あり)で源泉徴収されている場合でも、損益通算や損失の繰越控除を行うために確定申告が必要となる点に注意しましょう。課税方式ごとの計算ルールを理解したうえで申告内容を整理しておくことが大切です。

なお、仮想通貨の税金や確定申告についてはこちらの記事でも詳しく解説していますので、ぜひ併せてご覧ください。

どちらが得?税率の違いと注意点

課税方式は所得区分ごとに定められていますが、株式の配当所得などのように総合課税と分離課税を選択できる所得もあります。

ここでは、どちらの課税方式が得かを考える上での主な判断ポイントについて解説します。

所得金額による有利・不利の分かれ目

総合課税では累進課税制度が採用されているため、所得金額が増えるほど税率が高くなりますが、分離課税の税率は所得金額にかかわらず一定です。

そのため、合計所得が比較的少ない場合には総合課税が有利になり、合計所得が大きくなると分離課税の方が有利になる傾向にあります。

例えば株式の配当などの分離課税における所得税率は約15%です。

一方で総合課税の所得税は所得に応じて5%~45%の幅がありますので、実際に税額を計算して比較してみることで、どちらが有利か推測することが可能です。

住民税・国民健康保険料を含めた影響

課税方式を考える際には、所得税だけでなく住民税や社会保険料への影響も意識しておきたいところです。

総合課税の所得は、住民税や社会保険料の算定基礎となる所得に反映されるため、総合課税の課税所得が増えるとこれらの負担も増加します。

一方、分離課税の所得については、制度上、住民税や保険料の計算方法が異なる場合があり、所得税以外の負担に差が生じることもあります。

所得税率だけで判断せず、住民税や社会保険料を含めたトータルの負担で比較して検討することが大切です。

損失が出た場合の損益通算・繰越控除の可否

総合課税と分離課税では、損失が出た場合の扱いが異なります。総合課税では、事業所得や不動産所得の損失を、他の総合課税の所得と損益通算できるのが原則です。ただし、雑所得の損失は損益通算や繰越控除が認められていません。

一方、分離課税では、原則として他の所得との損益通算はできず、同じ区分の所得内でのみ認められます。例えば、株式や投資信託の譲渡損失は、他の譲渡益や申告分離課税を選択した配当所得と通算でき、控除しきれない損失は最長3年間繰り越すことが可能です。

配当所得などで選択できる課税方式の注意点

株式等の配当所得は、総合課税と分離課税のどちらを適用するかを選択することができますが、どちらが有利かは個人の所得状況によって変わります。例えば、総合課税を選択すると「配当控除」を受けられる一方、配当所得が他の所得と合算されるためトータルの税率が高くなる可能性もあります。

一方で分離課税を選択した場合は一定税率で課税される反面、控除の恩恵を受けることができません。課税方式を選択できる場合であっても、安易に判断せず、自身の所得全体を踏まえて検討することが重要です。

まとめ

この記事では総合課税と分離課税の違いや、申告にどのような影響があるかについて解説しました。

現在、仮想通貨取引による所得は原則として総合課税(雑所得)に区分されていますが、投資環境の整備等を背景に、将来的に分離課税とするべきとの議論も進められています。現時点では総合課税か分離課税かを選択できるシーンは株式の配当など一部のケースに限られますが、今後選択の幅が広がっていく可能性もあるでしょう。

今後の制度動向にも注目しつつ、正しい理解と知識に基づく税務対応を心がけましょう。

なお、仮想通貨専門の損益計算ツール「クリプタクト」を運営する当サイトでは、この他にも仮想通貨の税金に関する解説記事などをご紹介していきます。最新記事の更新情報を知りたい方は、ぜひ公式X(旧Twitter)のアカウントをフォローしてみてください。