仮想通貨(暗号資産)の利益は原則として「雑所得」に区分され、総合課税の対象になります。総合課税は累進課税のため、所得が増えるほど税率も高くなります。そこで、こうした現行ルールを分離課税に改め、一律20%とするよう求める声が、以前から多くの投資家の間で上がっています。

そして2025年7月30日、クリプタクトの運営会社、pafin代表の斎藤 岳が税制検討部会長を務める暗号資産ビジネス協会(JCBA)と、認定自主規制団体である暗号資産取引業協会(JVCEA)は政府に 『2026年度 税制改正に関する要望書』 を提出しました。

この記事では、その要望書から個人投資家が押さえておきたい5つのポイントを簡潔に解説します。冒頭で触れた「20%分離課税」の行方も、ポイントの一つとして取り上げます。

2026年度税制改正に関する要望書、5つのポイント

仮想通貨(暗号資産)の個人投資家にとって特に重要な5つのポイントを紹介する前に、要望書が「改正は急務である」とする理由を以下に示します。

①損益計算が煩雑なため無申告者が生まれ税の公平性が崩れていること

②既存の仕組債が20%分離課税であり、今後日本でもビットコイン現物ETFの取り扱いが可能になった場合にはそちらも同様に20%分離課税となる可能性がある一方、現物は最大55%という“ねじれ”が市場をゆがめていること

③米英独などは20%前後の固定税率や長期保有非課税で、重税の日本から人と資金が流出しているという構造的課題がある

これらの課題を解決する手段として、要望書では次の 5 つのポイントを提案しています。

以下では、上記5ポイントを順に掘り下げ、私たち個人投資家にどんなインパクトがあるのか具体的に見ていきましょう。

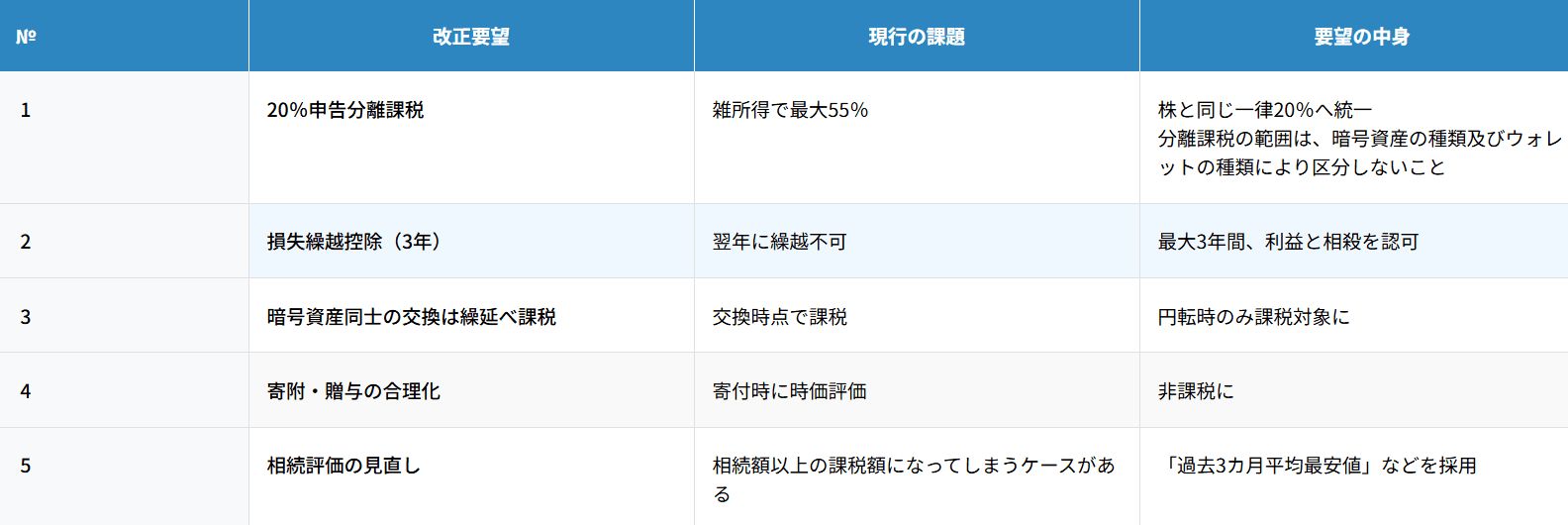

ポイント1. 20%申告分離課税

現在の仮想通貨(暗号資産)投資は超過累進課税となっており、例えば年収900万円なら所得税・住民税合わせて43%、さらに高額所得者は最大55%もの税率が適用されます。

一方で株式投資は一律20%の分離課税が適用されており、この格差が投資家の間で長年不満の声として上がっていました。

今回の要望が実現すれば、ようやく仮想通貨(暗号資産)も株式と同じ税制の土俵に立てることになります。仮想通貨(暗号資産)、ブロックチェーンの取引を基盤としたWeb3分野の活用は政府の掲げる骨太の方針にも盛り込まれており、これらの取引を活発化させることで産業の発展に繋がることが期待されています。これは単なる税率の引き下げではなく、日本の投資環境を根本から変える可能性を秘めた改正案と言えるでしょう。

ポイント2. 損失繰越控除(3年)

現行制度では、たとえ前年に大きな損失を出していても、翌年の利益と相殺することができません。これが投資家の「含み損を抱えた銘柄を売りたくても売れない」という塩漬け状態を生み出す一因となっていました。

株式投資では認められている3年間の損失繰越控除が、仮想通貨(暗号資産)でも導入されれば投資戦略が大きく変わります。例えば2024年に200万円の損失を出した投資家が、2025年に300万円の利益を上げた場合、改正後なら実質100万円分にだけ課税されることになります。これにより投資家はより柔軟な売買判断ができるようになり、市場の流動性向上にもつながると期待されています。

ポイント3. 暗号資産同士の交換は繰延べ課税

現在の税制では、例えばビットコインでイーサリアムを購入した際にも課税対象となってしまいます。これが特にDeFiやNFT取引を活発に行うユーザーにとって大きな損益計算の負担を生じさせています。この改正が実現すれば、DeFiプロトコルでの流動性提供や、NFTマーケットプレイスでの取引がより活発になると予想されます。ただし、暗号資産同士の交換に際しての課税の繰り延べは、理論面・実務面の検討を要することから、まずは他の項目の改正を優先することを要望しています。

ポイント4. 寄附・贈与の合理化

仮想通貨(暗号資産)を用いた寄附や贈与の際に、時価で損益が評価されるという問題があります。仮想通貨(暗号資産)での寄付は①安価で簡易な決済システム、②緊急支援や国境をまたいだ寄附との親和性、③透明性などのメリットを持つ決済手段としてニーズがある一方、善意の寄附行為が税負担を生んでしまい、活用しづらい状況にありました。今回の要望では、仮想通貨(暗号資産)による寄附を行った場合にも非課税となる制度を適用することを目指しています。

ポイント5. 相続評価の見直し

仮想通貨(暗号資産)の相続に、相続人が予想以上の税負担に直面するケースが増えています。特に価格変動の激しい仮想通貨では、相続発生日の時価が異常に高値となっている場合があり、取得価格実際のとの乖離が問題となっていました。大きく値上がりした仮想通貨(暗号資産)を相続した場合、相続税とその納税資金の確保のための相続暗号資産の売却時の所得税を合わせると最大110%、相続額以上の課税となるケースがあります。

要望書では相続財産への評価を「過去3カ月平均最安値」とするなど、過剰な負担を避ける評価方法の採用を求めています。これは相続人が実際に売却して納税資金を確保する際の現実的な価格水準を反映したものです。

今からできる3つの備え

1. 取引履歴を整理

まずは、これまでの取引履歴を一度すべてダウンロードし、年度ごとにフォルダを分けて保管しておきましょう。とくに損失繰越が採用された場合、2025年分までの履歴が手元にそろっているかどうかで、申告作業の手間は大きく変わります。

2. 現状把握

次に、現行ルールで自分がどれだけ利益を上げ、どれだけ税金を払っているのかを確認しておきましょう。取引が増えるほど損益計算は複雑になりますが、クリプタクトのような損益計算ツールを使えば、履歴をアップロードするだけで実現損益が自動計算されます。無料プランでも全機能を試せるので、まずはアカウントを作成して計算の流れに慣れておくと安心です。

3. 税額シミュレーションツール税額を把握

そして年間の実現損益が把握できたら、その数字を無料の税額シミュレーションツールに入力してみましょう。

日本の平均年収程度の給与所得に加え、仮想通貨でも一定の利益を得ている場合は、税制改正によって税負担が軽くなる可能性があります。だからこそ、現行制度で自分がいくら納税することになるのかを把握しておけば、改正後も安心して確定申告の準備を進められるでしょう。

まとめ

今回解説した2026年度税制改正要望書は、単なる税率引き下げ要求を超えて、日本の仮想通貨(暗号資産)投資環境を根本から変える可能性を秘めています。20%分離課税の実現により、これまで「仮想通貨は税金が高い」という印象から取引を避けていた新規投資家が参入しやすくなり、仮想通貨(暗号資産)、ブロックチェーンの取引を基盤としたWeb3分野が活性化し、産業の発展に繋がることが期待されています。これに併せて、損失繰越控除が導入されることで投資戦略がより柔軟になります。さらに交換時課税の繰延べにより、DeFi やNFT分野での日本の競争力向上も期待できるでしょう。

しかし、税制改正の実現は決して確実ではありません。2025年秋の与党税制調査会での審議を経て、12月の税制改正大綱に盛り込まれるかどうかが最初の関門となります。分離課税の適用方法や範囲も今後の議論となるため、今から現状の取引履歴整理と税負担の把握をきちんと行っておくことが重要です。

クリプタクトでは、現行制度での損益計算はもちろん、仮に改正が行われることが決定した場合は改正後、新しい計算ロジックにも対応予定です。税制改正の行方を見守りながら、いつ変更が実施されても対応できるよう、今のうちから取引データの整理と損益管理を習慣化しておくことをお勧めします。

仮想通貨(暗号資産)投資の「春」が来るかもしれない2026年に向けて、しっかりと準備を整えておきましょう。