仮想通貨(暗号資産)取引をしている人の中には、親や配偶者の扶養に入っている学生や主婦の方もいるのではないでしょうか。

そのような方は仮想通貨取引によって大きな収入を得た場合に、扶養の範囲から外れることになるのではないかと懸念されているかもしれません。

そこでこの記事では、仮想通貨取引でどれほど稼ぐと扶養から外れることになるのか、そして扶養から外れた場合に扶養者(親や配偶者)の負担がどれくらい増えるのかなど、気になる税金の話についてわかりやすく解説していきます。

目次 |

そもそも扶養とは

そもそも「扶養」とは、自身の稼ぎで生計を立てられない家族や親族に対して経済的援助を行うことです。子供や配偶者などを扶養している場合は、「扶養控除」や「配偶者控除」と呼ばれる税務上の優遇措置を受けることができます。

誰かを扶養しているということは、自分の稼ぎで複数人の生活費を賄っている状態であるため、1人で生活している人よりも経済的な負担が重くなります。そのため、控除によって所得税が軽減されるのです。

ただし、このように控除の適用が認められるためには、扶養を受けている者(被扶養者)に対し厳格な所得条件が定められています。そのため被扶養者の所得が一定金額を超えてしまうと、扶養を外れる(被扶養者ではなくなる)ことによって扶養者(親や配偶者)の税金の負担が増えることになります。

仮想通貨(暗号資産)の利益は「雑所得」として扱われる

通常、個人が趣味や小遣い稼ぎで仮想通貨(暗号資産)取引を行った場合、その利益は「雑所得」として区分されます。

「雑所得」は10種類ある所得区分の中の一つで、所得区分にはこの他にも「給与所得」や「配当所得」などが存在します。

こうした各種所得を合計して年間一定以上の所得額がある場合は、自立して生計を営む経済力があると見なされ、親や配偶者などの扶養から外れることになるのです。

扶養の対象になるか否かは、仮想通貨取引で得た「雑所得」だけでなく、アルバイトやパートで得た「給与所得」などの各種所得を合計して判断される点に注意しましょう。

仮想通貨の収益で扶養から外れる?

それでは、扶養者の子(学生)や配偶者(主婦・主夫)などが仮想通貨(暗号資産)取引でどの程度稼いだら扶養から外れることになるのか、見ていきましょう。

学生のケース

親の扶養を受けている学生が仮想通貨取引をする場合、「扶養控除」について考慮する必要があります。

親が子を扶養する場合、親は扶養控除によって所得税が減額されていることが一般的です。この際、扶養控除を受けるにあたって親(扶養者)の所得制限はありませんが、子(被扶養者)には58万円の所得制限が定められています。

仮想通貨取引による雑所得とアルバイトをしている場合はその給与所得なども合計した所得額が年間58万円を超えた場合、親はその子を扶養から外さなければならないのです。

なお、扶養控除による親の所得控除額は次のとおりです。

通常、子は「一般の控除対象扶養親族」にあたるため、親(扶養者)は38万円の所得控除を受け、所得税が減少しています。(所得税率20%の場合、最大76,000円の減税効果)

子が扶養から外れることで、上記の減税効果が失われてしまうのです。

主婦(配偶者)のケース

配偶者の扶養を受けている主婦や主夫などが仮想通貨取引をする場合、「配偶者控除」および「配偶者特別控除」について考慮する必要があります。

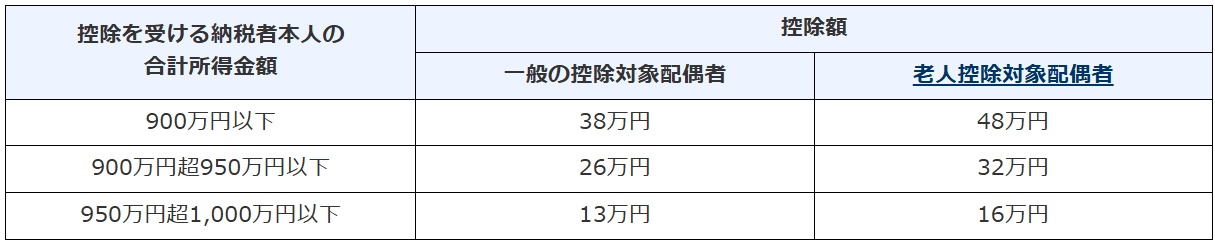

「配偶者控除」の条件と控除額は次のとおりです。

上記の表における「一般の控除対象配偶者」とは、70歳未満で年間所得58万円以下の配偶者のことです。

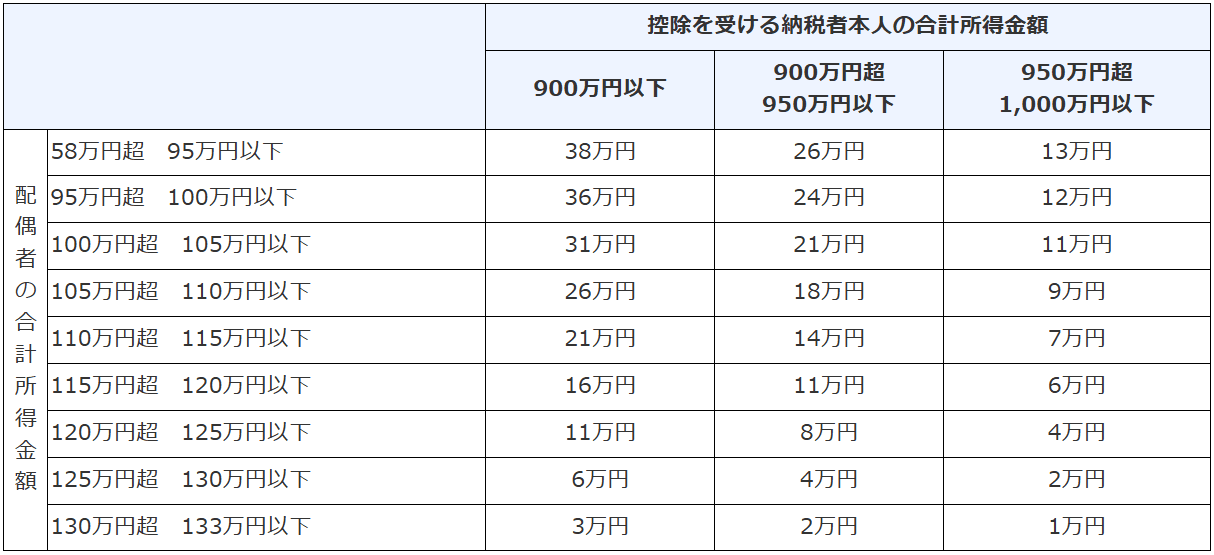

一方、対象配偶者の所得が58万円を超えた場合も、133万円以下であれば段階的に「配偶者特別控除」を受けることができます。

例えば、夫(扶養者)の所得が900万円以下で、妻(被扶養者)の所得が95万円以下である場合、夫は配偶者特別控除によって38万円の所得控除を受け、所得税が減少します。(所得税率20%の場合、最大76,000円の減税効果)

一方でもし妻の所得が95万円を超えてしまうと、夫の控除額が減り、税額が増えてしまうのです。

仮想通貨取引による雑所得だけでなく、パートなどの給与所得を含めて合計が年間95万円を超えていないか、注意するようにしましょう。

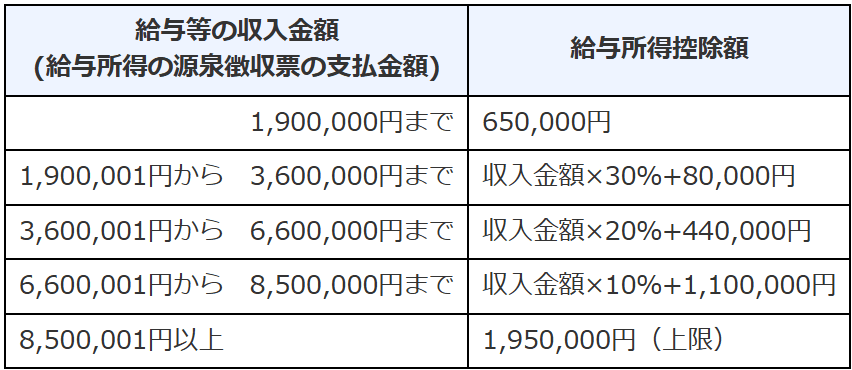

なお、学生・主婦のケースともに、給与所得を計算する際は下記の表に基づいて給与所得控除を差し引いて計算しましょう。

扶養から外れると扶養者(親・配偶者)の負担はどれくらい増すのか

前述したように、被扶養者が税務上の扶養に入っている場合は扶養者に「配偶者控除・配偶者特別控除」や「扶養控除」が適用されています。

しかし、扶養から外れる場合はこれらの控除がなくなるのです。

所得税率は納税者の所得金額に応じて変わりますが、例えば年間所得が650万円の場合には20%の税率となり、一般的な扶養控除額である38万円に20%掛けると、7万6千円ほどになります。

配偶者控除や扶養控除がなくなることによって、扶養者の税額が大きく増加することがお分かりいただけることでしょう。

(特定扶養親族の場合は、最新の税制改正によって扶養者の負担増が緩和されています。詳しくは後段をご覧ください。)

なお、扶養から外れた場合、親・配偶者の税金負担が増えることは前述した通りですが、本人(学生・主婦)の確定申告の要否についても確認する必要があります。通常、所得が基礎控除額(最大95万円)を超えた状態であれば確定申告が必要となり、所得税を支払う必要があることが一般的です。

仮想通貨の取引で生じた所得の計算方法や確定申告の方法にについては以下で詳しく解説していますので、ぜひ参考にしてみてください。

また、収入が年間130万円を超える場合は「社会保険上の扶養」の対象外となる可能性があり、その場合は健康保険料を自分で支払う必要も出てきます。健康保険料は所得金額や加入する健康保険組合によっても異なりますが、一般的に年収130万円の場合は年間で13万円以上の保険料となるため、決して小さくはない負担額と言えるでしょう。

一時的な収入とみなされれば扶養から外れない場合もありますが、仮想通貨取引による収入が一時的な収入であるかどうかは、健康保険組合などがケースに応じて判断することになります。

心配な場合は、扶養者(親・配偶者)が加入している健康保険組合または全国健康保険協会に相談してみると良いでしょう。

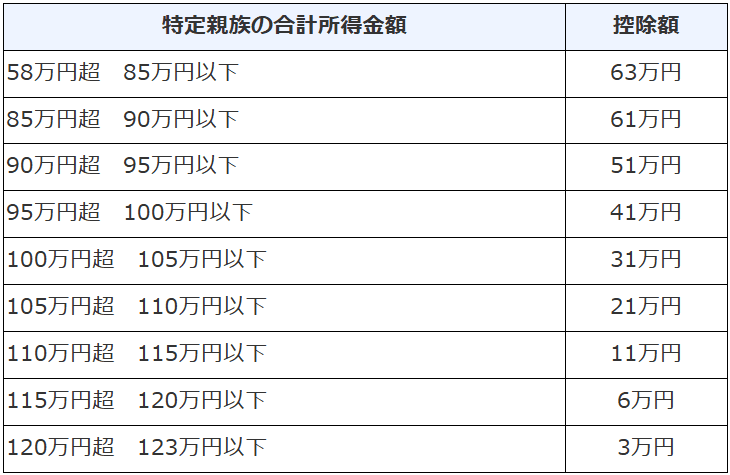

特定親族特別控除(63万円)に該当するケース

2025年(令和7年)の税制改正では、従来の「配偶者控除・配偶者特別控除」や「扶養控除」に加えて、「特定親族特別控除」と呼ばれる新たな所得控除制度が開始されました。

「特定親族特別控除」の対象者は「納税者と生計を一にする」親族で、年齢が19歳〜23歳未満の者とされており、年間所得58万円から最大123万円までの範囲で、段階的に控除額が設定されています。

例えば大学生の子供(特定扶養親族)がアルバイトで年間所得58万円以上稼いでしまうと、従来は扶養控除の63万円が完全に無くなりましたが、2025年(令和7年)以降は年間所得58万円超から控除額が徐々に減り、年間所得が123万円を超えたところで、扶養者の所得控除がゼロになります。

特定親族特別控除によって、控除額が段階的に減っていく仕組みになったのです。

扶養内で収めたい場合のポイント

親や配偶者などの扶養者に影響を与えないよう、自分の活動を扶養内に収めたい場合は、次の点に注意しましょう。

年間利益を58万円以内・130万円以内に抑える

扶養控除や配偶者控除の適用可否は、基本的に所得額で判定されることになります。

所得は1月1日から12月31日までの1年間が計算対象期間となりますので、もし扶養控除や配偶者控除(配偶者特別控除)を活用したいにも関わらず、年間所得が58万円・95万円、または収入130万円を超えそうな場合は、年末の着地を想定しながら所得の調整を行う必要があります。

例えば、含み損のある仮想通貨を売却することで損失を計上し、所得を減らすことが可能です。

年末を越えてしまってから売却しても前年の所得の調整はできませんので、年内に所得や含み損益を正確に把握し、調整を行うことが大切です。

仮想通貨収益の継続性を確認する

収入を社会保険の扶養内に収めたい場合は、仮想通貨取引の利益が一時的なものか、今後も継続するのかを把握しておくことが重要です。

社会保険の扶養判定では、収入が「単発の利益なのか」「継続的に一定の収入が見込まれるのか」が見られるケースがあり、その判断基準は健保組合によっても異なる場合があります。

取引頻度や年間の利益額を整理し、継続性の有無を自分で把握しておくことで、扶養維持を前提とした調整(売却タイミングや取引量のコントロール)もしやすくなるでしょう。

不明点は税務署・健保組合に相談する

ご自身の所得・収入が扶養の境界ライン付近の場合は、税務や社会保険について曖昧なまま自己判断することは避けた方がよいでしょう。

税務上の扶養(扶養控除や配偶者控除)と、社会保険上の扶養は基準が異なるほか、計算方法も異なります。

特に学生や主婦(主夫)などの被扶養者は、自分の税負担だけの問題ではなく、親や配偶者など扶養者の税負担や申告にも影響を与えることになります。

判断に迷う場合は扶養者とよく相談し、必要に応じて税務署や加入している健保組合へ問い合わせるなど、慎重に確認することが大切です。

まとめ

扶養による各種優遇は金銭的なメリットが非常に大きい制度であるだけに、扶養から外れる場合には大きな負担が生じることになるほか、確定申告や納税なども自分で行わなければならなくなります。

特に税金については必要な手続きを怠ると、税務署から指摘を受けて追徴課税を受けてしまう事態にもなりかねません。また学生や主婦の方が扶養対象外の状態であるにもかかわらず、その親や配偶者が年末調整や確定申告の際に「配偶者控除・配偶者特別控除」や「扶養控除」の適用を申告してしまうと、親や配偶者も不正行為を働いたと税務署に判断される恐れもあります。

そのようなことがないように、仮想通貨取引による損益をしっかり計算し所得を算出しておくことが重要です。とはいえ、仮想通貨取引を頻繁に行っている場合は、その全ての取引履歴に対して手作業で損益計算を行うのは大変負担が大きい作業となります。仮想通貨専門の損益計算ツール「クリプタクト」であれば、仮想通貨取引所とのデータ連携機能などにより、簡単に仮想通貨取引の損益計算を自動化することが可能です。

無料で試せるプランも用意されていますので、仮想通貨の税金計算にお悩みの方は「クリプタクト」ぜひご利用を検討してみてください。