個人が仮想通貨(暗号資産)投資を行う場合、「含み益」や「含み損」を年をまたいで持ち越すか否かの判断によって、大きな節税につながる可能性があることをご存じでしょうか。

この記事では、仮想通貨の含み益と含み損における課税関係や、個人保有と法人保有の違い、「持ち越し」または「利益確定」を判断する際のポイントについてわかりやすく解説していきます。

また、法人保有であっても含み益が課税されない「特定譲渡制限付暗号資産」についても詳述しています。

含み益と含み損を自動的に算出するツールについても紹介していますので、ぜひ参考にしてみてください。

目次 |

あなたの利益、本当に正しく計算できてますか?分単位で相場の最新情報が反映されるクリプタクトに無料登録して確認してみよう!

仮想通貨(暗号資産)の含み益とは?含み益と含み損の違い

「含み益(ふくみえき)」とは、仮想通貨(暗号資産)をまだ売却していない状態で、購入時よりも評価額が上がっている状態における利益額のことです。

例えば10万円で購入した仮想通貨が、いまは12万円の価値になっている場合、差額の2万円が含み益ということになります。

一方で「含み損(ふくみぞん)」はその逆で、購入時より評価額が下がっている状態を指します。

10万円で購入した仮想通貨が相場下落により7万円の価値になってしまったら、差額の3万円が含み損です。

ただし、これらはどちらも確定した利益や損失ではなく、あくまでも評価額ベースでの増減を示す概念である点に留意が必要です。

「含み益」「含み損」を把握し、利益を確定させるか否かを検討することが、節税を考えるうえで大事な要素となります。

仮想通貨(暗号資産)の含み益・含み損に税金はかかる?

個人が仮想通貨の取引を行う際、税金の計算には実際に利益や損失が確定した時のみ影響します。含み益(評価上の利益)や含み損(評価上の損失)があっても、それだけでは税金の額は変わりません。

税金としては、「所得税」と「住民税」がかかります。これらの税金は、仮想通貨を売ったり交換したりして、実際に利益や損失が出た時に計算されます。つまり、仮想通貨を保有しているだけでは税金は発生しませんが、売却などで利益や損失が実現した時点で税金がかかるのです。

仮想通貨取引においては、損益が確定するさまざまなケースがあります。これについては、他の記事でも詳しく説明していますので、興味がある方はそちらもご覧になってみてください。

ともあれ、ここでは含み益や含み損を持ち越しても税務上はプラスにもマイナスにも影響せず、損益を確定させることで始めて影響を及ぼすという点を押えておきましょう。

仮想通貨(暗号資産)を個人で保有する場合

仮想通貨(暗号資産)を個人で保有する場合、「含み益」や「含み損」の持ち越し判断は確定申告との兼ね合いで考えることになります。

詳しく見ていきましょう。

利益が20万円を超えた場合は確定申告が必要

サラリーマンなどの給与所得者が副業として仮想通貨取引を行う場合、その利益は原則として「雑所得」に分類されます。そして「雑所得」が年間20万円を超える場合は、確定申告が必要になります。

まずはその年(1月1日〜12月31日)の仮想通貨取引の損益を集計して、雑所得が20万円超になるかを確認しましょう。

なお、この作業は年内に行うことを強くおすすめします。

確定申告の期限は翌年3月15日までのため時間に余裕があるように思えるかもしれませんが、所得の集計期間は12月31日までです。

それまでであれば、含み益 / 含み損を確定させることで所得額を調整することが可能ですが、年を越してからでは後の祭りになってしまうからです。

含み益の有無

続いて、保有する仮想通貨に大きな含み益が生じていないかを確認しましょう。

仮想通貨に大きな含み益がある場合、その仮想通貨を売却する際に多額の利益が生じて、将来の納税額が大きくなる可能性があります。

もし今年の損益がマイナス(赤字)の状態であるなら、含み益を確定させることで損益と相殺することができます。この際、雑所得が20万円以下になるように利益確定すれば、確定申告が不要な範囲に抑えることも可能です。

こうすることで、結果的に翌年以降に確定するよりも節税につながる可能性があるのです。

含み損の金額

あわせて、含み損の金額を確認しておくことも重要です。

多額の含み損があるという状況は投資家にとって悲しいものです。

しかしもしその年の確定済みの損益(実現損益)がプラスの場合は、含み損を確定させる、すなわち損切りを行うことで、節税効果を得られるというメリットもあります。

含み損の金額と実現損益の金額をしっかり把握し、「持ち越し」か「確定」かの判断を適格に行うことで、翌年に支払うべき税額を大きく節約することにつながるのです。

なお、仮想通貨の税金や確定申告についてはこちらの記事でも詳しく解説しています。

利益が20万円以下でも確定申告が必要なケース

サラリーマンなどの給与所得者が副業として仮想通貨取引を行う場合は、基本的に雑所得が20万円を超えているかが大きな判断基準となりますが、厳密にはこのほかにも確定申告が必要になるケースがあります。

仮想通貨取引が20万円以下の利益でも確定申告が必要なケース

- 医療費控除を使う場合

- ふるさと納税を行った場合(ワンストップ特例を使わない場合)

- 住宅ローン控除の初年度の場合 など

このように、雑所得以外の理由で確定申告が必要になるケースでは、仮想通貨取引の損益状況にかかわらず、仮想通貨取引の所得も含めて申告が求められる点に注意が必要です。

仮想通貨の損失は翌年以降に繰り越せる?

税務上、今年の損失を翌年以降に繰り越して将来の利益と相殺する取り扱いを「繰越控除」と呼びますが、雑所得はこの取り扱いの対象外とされています。

そのため、サラリーマンの副業などで仮想通貨取引を雑所得として申告している場合は、損失を翌年以降に繰り越すことはできません。

損失が生じてしまった場合は、その年のうちに他の仮想通貨取引の含み益などとできる限り相殺するのが、節税を考えるうえでの基本戦略となります。

ただし、仮想通貨取引を事業として申告し、事業所得として認められた個人事業主の場合は、最大3年にわたって損失を繰り越すことが可能です。

仮想通貨(暗号資産)を法人で保有する場合

株式会社などの法人が仮想通貨(暗号資産)を保有する場合は、個人とは課税の考え方が大きく異なります。

個人の場合は基本的に「仮想通貨を売却して初めて所得が確定する」という整理になりますが、法人は決算時点の財務状態を基準に課税が行われるため、保有中の資産についても期末基準で評価する必要があります。

この「保有中の資産」には、仮想通貨も含まれます。

つまり、法人は「期末時点で仮想通貨に含み益がある場合は、その金額も課税対象になる」という点が、個人の場合とは非常に大きな違いとして存在するのです。

詳しく見ていきましょう。

含み益も課税対象になる「期末時価評価」とは

法人が保有する仮想通貨は、決算時点の時価に評価替えする「期末時価評価」を行う必要があります。

これは、保有中の仮想通貨が売却されていなくても、その時点の市場価格に基づいて帳簿上の評価額を変更し、その差額を決算損益に反映させる仕組みです。

例えば、取得時に1,000万円だった仮想通貨が決算時点で1,500万円になっていた場合、売却していなくても、その差額500万円は利益として計上され、法人税の課税対象となるのです。

法人が仮想通貨を保有する場合は、「売っていないから税金は発生しない」という考え方は成り立ちません。期末評価が必要である点を念頭においておきましょう。

令和6年(2024年)の税制改正で変わった含み益の課税ルール

前項では法人の期末時価評価についてご紹介しましたが、令和6年度の法人税制改正では例外的に期末時価評価が不要になる仕組みも導入されています。

含み益が課税対象外になる「特定譲渡制限付暗号資産」とは

新しい仕組みでは、保有する仮想通貨がロックアップ中のトークンなど「特定譲渡制限付暗号資産」である場合、含み益を課税対象外とすることが可能です。

税制改正前は、法人の仮想通貨会計は時価評価法で行うのが原則でしたが、令和6年改正により、「特定譲渡制限付暗号資産」は「原価法または時価法」のいずれかを選択できるようになりました。

原価法を選択することで期末時価評価が不要となり、含み益を課税対象としないことが可能となったのです。

ただし、保有する仮想通貨が「特定譲渡制限付暗号資産」と認められるためには、一定の要件を満たす必要があります。

要件①:第三者に移転できない技術的措置

特定譲渡制限付暗号資産の要件のひとつは、「第三者に自由に移転できないようにする技術的措置」が講じられていることです。

仮想通貨に対して技術的な移転制限・譲渡制限などが施され、かつ保有者がその解除を自由にできず、制限が1年以上維持されることが条件とされています。

こうした条件に該当する仮想通貨は「市場での自由流通ができない資産」であると考えられるため、期末時価評価の実施が免除されると考えるとわかりやすいでしょう。

具体的には、仮想通貨創業期やプロモーションで発行されるロックアップトークンなどがこの条件に該当すると考えられます。

要件②:一定の要件を満たす信託財産とされているもの

移転制限・譲渡制限は必ずしも技術的措置だけとは限りません。

例えば、仮想通貨が「一定の要件を満たす信託財産として管理されている」場合も、「特定譲渡制限付暗号資産」に該当する場合があります。

受託者が信託会社及び信託業務を営む金融機関のみ、受託者は信託財産をその内国法人以外へ譲渡不可、受益者はその内国法人のみ、受益権の譲渡及び変更不可などの厳しい条件がありますが、こうした要件を満たせば当該資産が継続保有目的で流通性の低い資産と認められ、期末時価評価が不要となります。

主にWeb3企業などの事業会社が、保有トークンを社外の信託会社に預け、流通させずに保全するケースなどが該当すると考えられます。

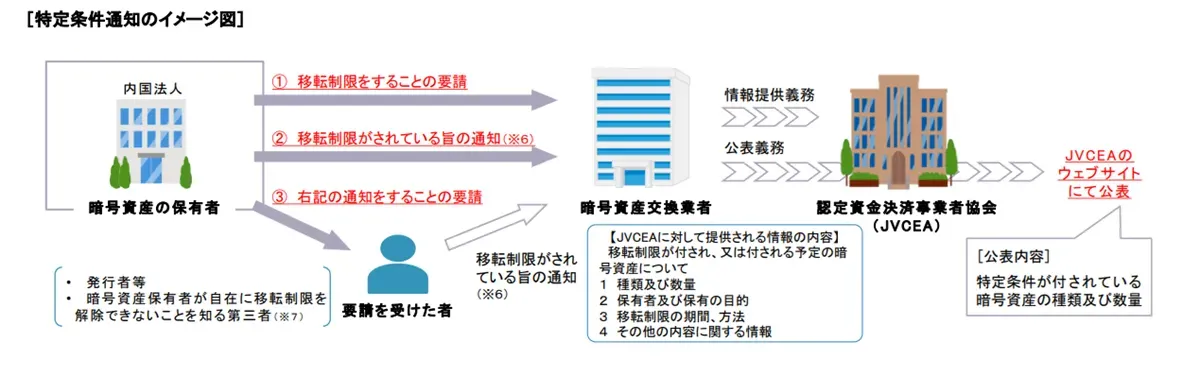

「認定資金決済事業者協会(JVCEA)」への通知手続きの流れ

暗号資産を「特定譲渡制限付」として取り扱うためには、保有者・発行体・暗号資産交換業者などの間で、譲渡制限の内容を含む通知・公表といった手続きが必要になります。

具体的には、仮想通貨の保有者が、発行体または暗号資産交換業者に対して移転制限の付与を要請し、発行体または暗号資産交換業者が必要な措置を実施します。

これを認定資金決済事業者協会(JVCEA)に報告し、同協会がウェブ上で対象暗号資産の種類・数量を公表するという流れになります。

なお、「特定譲渡制限付暗号資産」の適用を希望する法人は、取得日の属する事業年度の確定申告期限までに評価方法の選定(原価法or時価法)を税務署に届け出る必要があります。

仮想通貨(暗号資産)の含み損の”持ち越し or 確定”を効率的に判断するには...

含み益・含み損の損益確定を判断するためには、その年度に確定済みの損益(実現損益)や、各仮想通貨ごとの含み益・含み損の金額を正確に把握する必要があります。

これらを計算するためには、1年間に行った仮想通貨取引の取引履歴を収集し、全ての取引一つ一つに対して損益を算出のうえ、集計を行わなければなりません。

仮想通貨の時価は日々変動するうえ、仮想通貨同士の交換取引の場合も含めて全ての時価を日本円に換算して計算をする必要があるため、一言で「計算」すると言っても、手作業で行うにはあまりにも煩雑で手間のかかる作業といえるでしょう。

そのため、多くの投資家や税理士などは、専用の会計ツールを活用することで効率的に計算処理を行っています。

仮想通貨専門の損益計算ツール「クリプタクト」であれば、国内外150種類以上の仮想通貨取引所やサービスからの取引履歴の取得に対応しているほか、ウォレットアドレスを指定してブロックチェーンから直接取引履歴を簡単に取り込むこともできます。

また、26,000種以上の仮想通貨や為替の相場も自動取得しているため、取引履歴と各時点の時価情報に基づいて正確な損益計算を自動的に行うことが可能です。

計算結果はサマリー画面やポートフォリオ画面など、目的に沿った各種画面で確認することができ、実現損益や通貨ごとの含み益・含み損も一目で把握できます。

クリプタクトのサマリー画面

クリプタクトのポートフォリオ画面

入力された取引履歴とその計算結果は、前述した事前計算としての活用法はもちろん、実際に確定申告を行う際の計算や、ポートフォリオ管理やさまざまな分析にも活用できます。

仮想通貨の煩雑な計算や管理を効率的に行うなら、「クリプタクト」は最適なツールと言えるでしょう。

期末評価前にやっておくべきチェックリスト

最後に、期末(個人の場合は年末、法人の場合は決算日)までに確認しておくべき項目を整理しておきましょう。

【期末までに確認しておくべき項目】

●今年の実現損益はいくらか?

●各銘柄の含み益・含み損はいくらか?

●期末までに作業時間が十分にあるか?

まず、今年の実現損益を確認します。厳密には期末を過ぎないと確定はしませんが、その前に予め計算して着地点を見込んでおくことが大切です。

そのうえで各銘柄ごとの含み益・含み損の金額を確認しましょう。

また、利益確定や損切りなどの調整取引を行う場合は、取引内容の検討や資金移動、取引所の約定成立までにかかる時間を考慮に入れ、スケジュールに余裕を持って行うことが大切です。

仮想通貨(暗号資産)の税金計算はクリプタクト

この記事では、仮想通貨の現物取引における含み益・含み損の持ち越しについて税金面を中心に解説してきました。

一方で、仮想通貨FXなどのレバレッジ取引を行っている場合は、含み損が膨らみすぎると業者側から強制的にロスカットをされる可能性もあります。

狙った利益を確実に実現していくという観点でも、含み損・含み益の管理は非常に重要な要素といえるでしょう。

仮想通貨専門の損益計算ツール「クリプタクト」であれば、仮想通貨の現物取引だけでなく、NFTやDeFi、仮想通貨FXなどにも対応しているため、仮想通貨にまつわるさまざまな計算をワンストップで管理することができます。

「クリプタクト」のイメージを確認したい方は、ぜひ一度デモ画面をご覧ください。

また、基本機能を無料でお試しいただけるプランも用意されていますので、実際に操作して使用感を確認したい方は、ぜひこの機会にお試しください。