いつもクリプタクトをご利用いただきありがとうございます。

この度、電子決済手段の損益計算を下記のとおり更新いたします。

2026年2月26日追記

2026年2月26日のアップデートで対応が完了いたしました。本件に関するヘルプページも公開しております。併せてご参照ください。

2026年2月27日追記

貸コイン/貸コイン回収の履歴において、本来不要である券面額との差分を損益として計上してしまう仕様となっていたことを確認いたしました。2月27日(金)17時頃に修正を実施いたしました。

更新内容

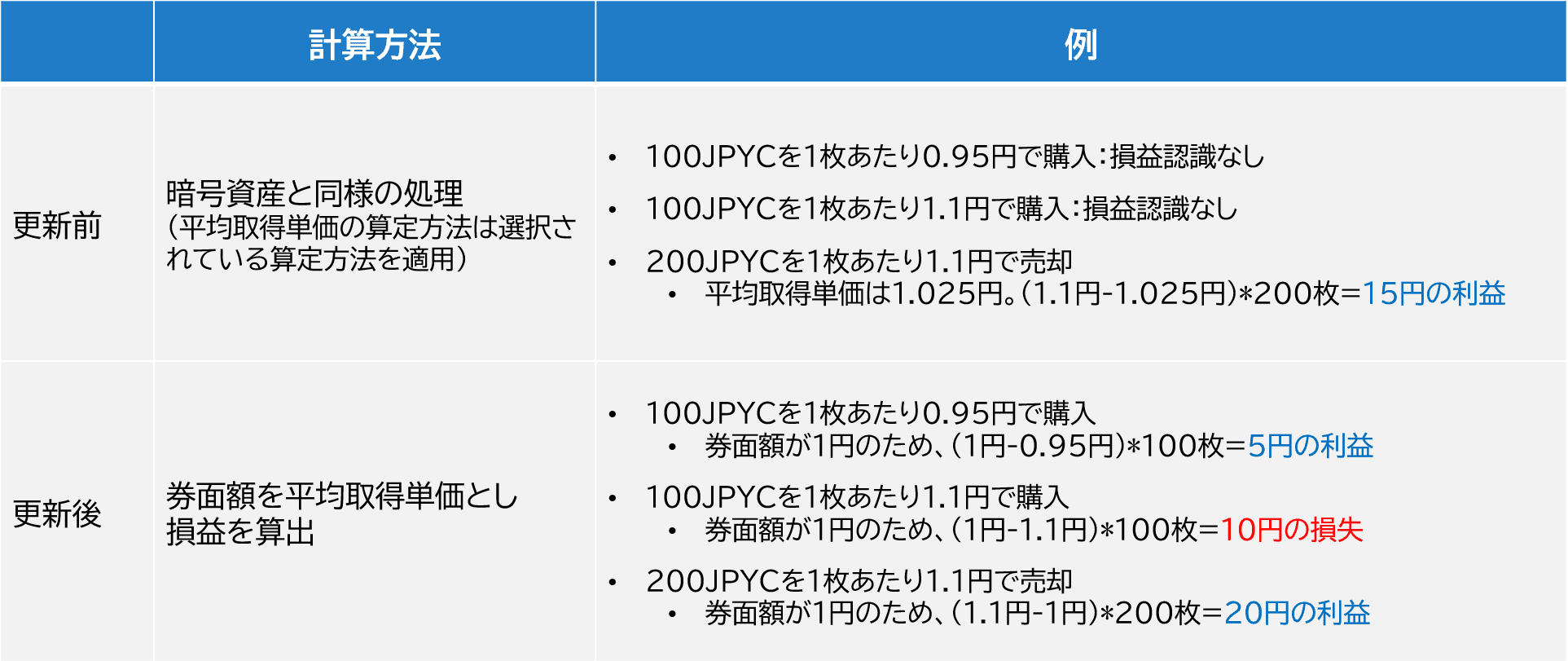

電子決済手段について、売買時に券面額(1円もしくは1米ドル)と取引価格に差額がある場合、その差額を取引時点で損益として認識する方法といたします。なお、更新前と更新後で、合計の損益額は一致しますが、損益が発生するタイミングが異なります。詳細は以下ご参照ください。

日本円建ての電子決済手段の場合

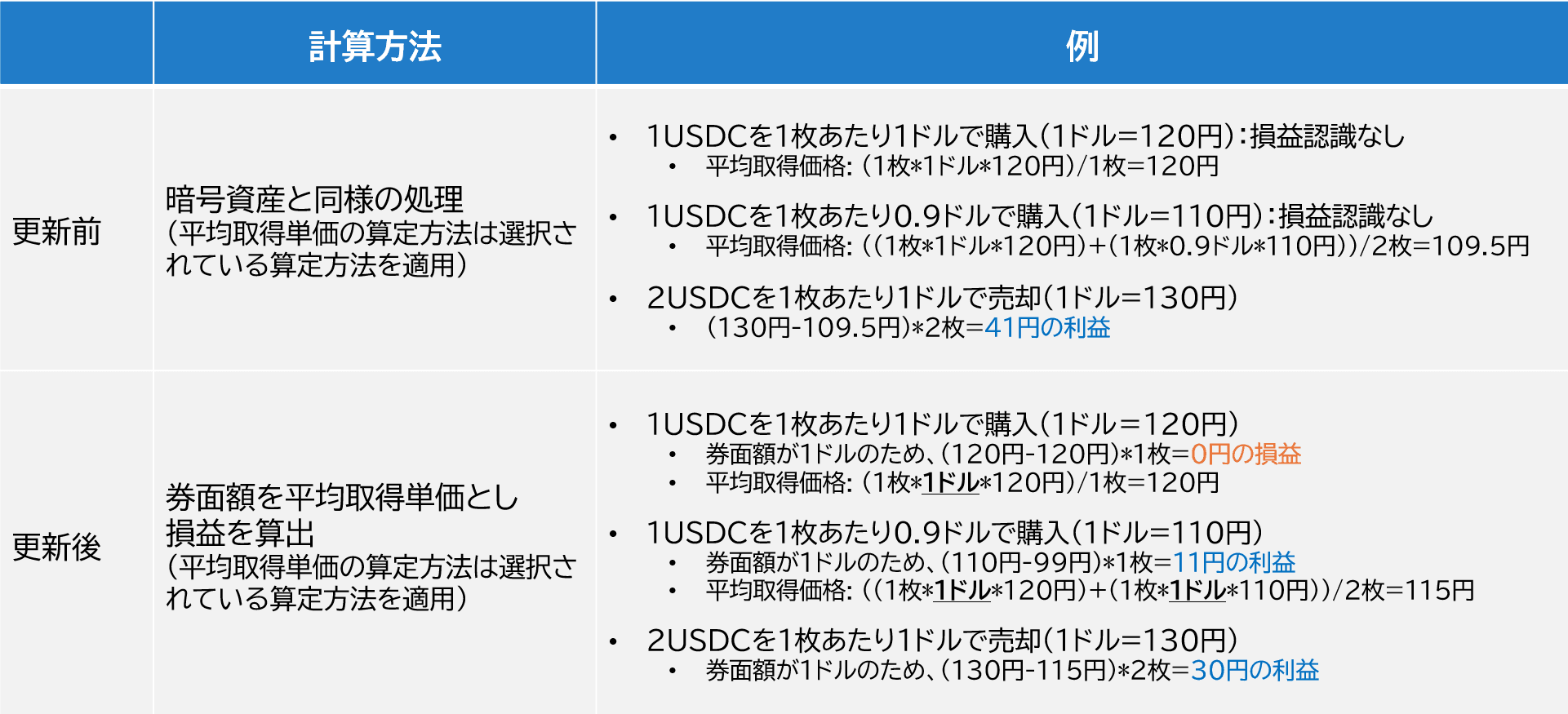

外貨建ての電子決済手段の場合

なお、外貨建ての電子決済手段に係る為替差損益の算出方法については、現時点で明確なルールが示されていないため、クリプタクトでは暗号資産と同様に、お客様が選択されている算定方法(総平均法もしくは移動平均法)で平均取得単価を算出いたします。

なお、本更新につきましては顧問税理士と協議のうえ、国税庁「暗号資産等に関する税務上の取扱い及び計算書について」の「3-2-1 電子決済手段の取得時の課税関係」を参照し対応しております。

対象資産

- JPYC

- USDC(電子決済手段として登録された 2025年3月4日以降が対象)

※一般社団法人日本暗号資産等取引業協会が公表する電子決済手段を基準といたします。今後、新たに追加された資産についても同様の対応を行います。

対象となるお客様

2025年度で対象資産の取引があり、かつ会計通貨が日本円に設定されているお客様

※2025年度の履歴をデータ確定されている場合、一度データ確定を解除いただく必要がございます。

対応時期

2026年2月中の対応を予定しております。対応が完了しましたら本ニュースページでお知らせいたします。

2026年2月26日のアップデートで対応が完了いたしました。

お客様への影響

対象資産の取引がある場合、2025年度の損益額に増減が生じます。

ただし、2025年度中において対象資産の価格は券面額から大きく乖離しておらず、また損益の認識のタイミングのずれのみで、総額の損益には変更がなく、影響は軽微であると見込んでおります。

確定申告期間中のご案内となり、ご不便をおかけいたしますことをお詫び申し上げます。

本件に関してご不明点等ございましたら、ヘルプページのサポートボタンよりお問い合わせください。

今後ともクリプタクトのサービスをご愛顧いただきますよう、お願い申し上げます。